会計担当役員さん、マンションの会計チェックおなしゃーす

会計チェックねぇ・・・。これチェックしろって言われても、何をどう見ればいいか分からないわ

そういわれましてもねぇ~。まぁわれわれ管理会社もチェックしてますし、特に「これは!?」ってものが無ければ大丈夫っすよ!

そうねぇ、まぁ特に気付いたことないし、大丈夫かしらねぇ

マンションの理事経験者やマンション管理担当フロントの方は、こんなやりとりをされた経験ありませんか?

しかし、マンションの会計資料はたくさんあるなか、注目すべき点、スルーしても問題ない点などのレベル感がつかめないので、

- 具体的にどこを見ればいいのか分からない。

- 何をどうチェックすればいいのか分からない。

- どうなれば「×」、どうあれば「○」なのか判断できない。

こんな心境になった経験があるのではないでしょうか。

前回の記事では、マンション会計の資料の種類やチェック方法についてご紹介しました。

今回の記事は、マンション会計資料をもっと深掘りし、各収入・支出項目の特徴や、具体的なチェック方法についてご紹介します。

この記事はこんな人にオススメ

この記事は、こんな方にオススメです。

- 会計書類を前にどこをどうチェックすればいいか分からない会計担当役員の方

- 総会での説明で会計の説明を管理会社に投げてるマンション理事長

- 会計担当役員から「どうチェックすればいい?」と聞かれて、うまく答えられる自信がない管理会社のフロント担当

- そもそも会計知識に自身がない管理会社のフロント担当

- マンション会計の成り立ちが理解できる

- 沢山ある資料の中でも、すぐにチェックすべきポイントを押さえることができる

- その場で資料を出されても、ある程度の善し悪し、間違いの有無が、慌てず急がず判断できるようになる

- 「どこを見ればいい?」と聞かれても、得意げに「ここです」と説明できるようになる

マンション会計は、公認会計士や税理士でないとまとめきれないほどの複雑怪奇な会計処理を行っているわけではなく、一般的に「簿記3級程度の知識」があれば、マンション会計について大まかに理解できると言われています。

な~んだ。簿記3球なんて、簿記試験で一番低いレベルの試験じゃない。

そんな程度なら簡単よ♪

―――っと思っている方もいるかもしれません。(まぁ実際そうなんですが)

しかし、簿記3級といえど「まったく会計に携わったことがない」という人にとってはという人にとってみれば、正直ワケ分からない数字の羅列でしかないのも事実。

しかし、この記事を読めば、会計知識ゼロの方でも簡単にマンション財務の良し悪しや、収入支出のチェックが素早くできるようになるでしょう。

それでは、どうぞ!

『マンション会計監査のチェックポイント』の結論

簡単に結論をまとめると次のとおりです。

それでは内容について、細かく見ていきましょう。

マンション会計監査の具体的方法

マンション会計のチェック方法について、具体的にご紹介します。

各マンションごとに、それぞれ科目名(収入や支出の名前)や会計処理の方法が異なる場合があります。

科目名は違えど、ひとつひとつの収入/支出自体の考え方は大差ないので、会計処理が異なる際は、各々のマンションの会計ルールに置き替えてください。

[例]電球購入時:修繕費or備品費 など

レンタル料:レンタル・リース料or雑費 など

今回チェックする時に使う資料

今回の会計チェックで主に使う資料は、「月次収支報告書」と「収入/支出明細書」です。

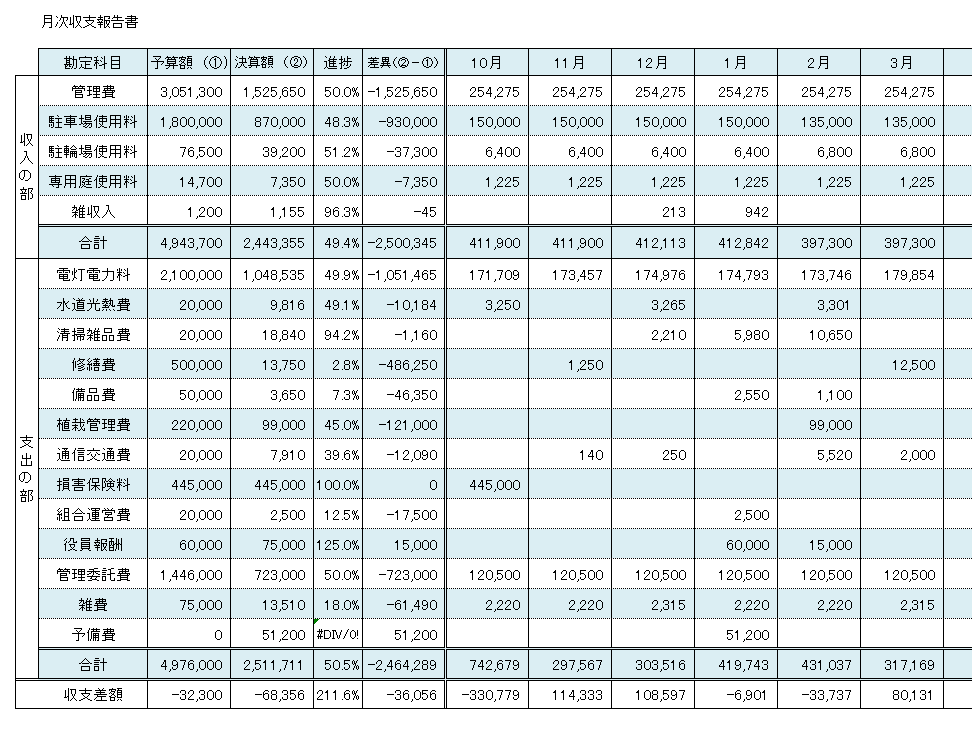

月次収支報告書

※クリックで拡大

- 「何月に何をいくら支出したか」を確認する

- 『進捗』欄で、予算に対してどれくらい進んでるかを確認する

といった具合に、収入/支出の進捗度合いを確認するための資料です。

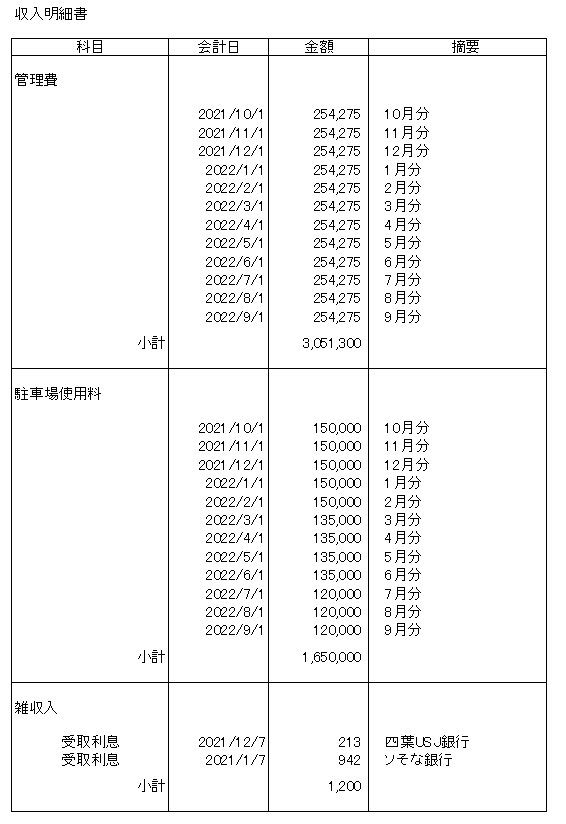

収入/支出明細書

各収入の科目ごとに、時系列で並べた一覧表です。

- 科目(カテゴリ)

- 会計日(帳簿上に記録された日)

- 金額(入金額)

- 摘要(どこからの収入か。何の収入か)

これらが記載されてします。

全体としては「予算を大きく超えていないか」「予算よりも少なくないか」のチェックを基本としつつ

- 「月次収支報告書」で月ごとの収入/支出の推移を確認する

- 「収入/支出明細書」で、一つ一つの内容をチェックする

―――っといった要領で進めます。

『収入の部』のチェックポイント

共用設備の使用料収入

駐車場/自転車置場/トランクルームなど

- 現在何台の空き区画があるか

- 空きがあることで、年間いくら減収となるか

- 空き区画を埋めるための方策は採られているか

(新規募集の案内、外部サブリースなど) - 新規の解約(解約予告)はないか

特に『駐車場使用料』は、管理費会計の中でかなり大きな収入源となってて、1台契約が減っただけで、年間20~30万円の収入減となるんだ!

空き駐車場をそのまま野放しにしてると、将来的に「支出超過(赤字会計)」になって、最悪『毎月支払ってる管理費の増額』なんて事になりかねないから、早めに手を打っておこうね!

事業収入

アンテナ設置料/駐車場サブリース/自販機など

- 予算どおりの金額が入金されているか

(予算進捗とズレがあったら必ず理由を確認!) - 契約したとおりの時期に入金されているか

- 他の収入と分けて計上されているか

(受取利息や保険金収入と一緒くたに計上されてないか)

アンテナの設置料収入や駐車場の外部サブリース収入、自動販売機の収入は「収益事業」と扱われるので「課税対象」となるんだ。

毎年の税務申告の計算がしやすくなるし、見返す時も分かりやすくなるから、「課税対象の収入」を個別に抜き出してまとめる会計処理をした方がいいよ!

その他収入

受取保険金/受取利息/その他雑収入

- 銀行からの受取利息より「残高証明書の発行手数料」の方が高くないか

- 受け取り忘れている保険金はないか

受取保険金は毎年あるわけじゃないから見落としがち!

保険事故があったら、必ず保険料を受け取ったか確認しよう!

もし保険金を受け取り忘れてても「3年間」は猶予があるから安心してね!

【参考】保険金受取請求権の消滅時効/第一生命

【特殊建物限定】電気・水道・ガス料金などの光熱費関係

電気料・水道料・ガス料

- 収入金額は毎月一定か

- 「基本料」「使用料単価」「使用量」は合っているか

- 「個別徴収した収入」と「支払った額」は適切か

※他の月と比べ、ある月だけ金額が突出していたら、計算違いや漏水、漏電などの疑いあり

主に「セントラルヒーツシステム(建物一括給湯・空調制御装置)」や、高圧一括受電(管理組合直接徴収会計方式)を取ってるマンションは、この方法を取ってるケースがあるよ!

かなりレアケースだけど、該当するマンションの場合

- 実は料金の計算を間違ってた

- 基本料金の計算を誤ってた

- 実は長年料金を支払ってない部屋があった

- 逆に料金を取り過ぎてた

- メーターの数字を読み違えてた

なんてケースがあったりするから、気を付けた方が良い項目だよ!

『支出の部』のチェックポイント

電気・水道・ガス料金などの光熱費関係

電気料・水道料・ガス料

- 収入金額は毎月一定か

- ある月だけ金額が突出していないか

- 毎月(水道・ガスの場合は各月)きちんと支払いしているか

※他の月と比べ、ある月だけ金額が突出していたら、漏水、漏電などの疑いあり

電気代や水道代は大体毎月同じ金額を支出してるはずだよ!

ある月だけ“ぽんっ”と支出額が多い月があったら、漏水や漏電かもしれないから注意!

各種点検費・清掃費・その他作業費関係

設備点検費/植栽管理費/定期清掃費/排水管清掃費

- 実施日当月か翌月(遅くても翌々月)に支払いしているか

- 予算どおりの支出か

排水管清掃費や植栽管理費は、実施範囲に応じて請求金額が異なる「実績払い」での発注だと、毎回費用が変わってくるよ!

その場合、ちゃんと金額単価が合っているかも確認が必要ね!

理事会活動関係

組合運営費/役員活動費

- 役員の飲食代や、一部の居住者しか参加しないサークル活動の費用に使われいないか。

- 目的外のことに使っていないか。

(予定していなかった役員の交通費や研修費など)

「組合運営費」や「役員活動費」は『マンションのためになるなら理事会の独断で使っていい経費予算』と考えてる人も多いけど、原則は予定されていること以外に使うのはご法度だよ!

「これはマンションのためになる!」なんて言ってりゃ何でも使えることになるしね!

報酬関係

役員報酬/防火管理者手当

- 総会決議や管理規約(細則)で報酬規定が定まっているか。

- その報酬規定に定められた金額が支払われているか。

- 報酬規定にない運用を行っていないか。

役員報酬や防火管理者手当などの金銭報酬は、「総会決議や管理規約(細則)」でルールを決めないと、報酬を受け取ることはできないよ!(予算措置だけじゃ不十分)

金額はもちろんのこと、

- 誰に報酬を支払うか

- いつ報酬を支払うか

- 報酬を支払う基準は何か

ということも全て総会決議を取らないとダメだよ!

だから

- あの人は半分理事会を欠席したから半額にする

- 非協力的だった理事には報酬は支払わない

- 今年の理事会は例年より倍多かったから報酬も倍

なんて理由を付けて理事会の判断で勝手に報酬額を操するのもダメだよ!

修繕関係

修繕工事費

- 予算を大幅にオーバーしてないか

- 予定していた修繕工事の費用を支払っているか

修繕工事費は、急な設備不具合や不慮の事故、漏水事故なんかで予算をオーバーすることが多い科目だから注意しよう!

でも、漏水事故や設備不具合は予測が難しいし、「予算をオーバーさせないために修理しない」なんてできないだろうから、予算オーバーしてもある種仕方ないことだと思うよ!

予算オーバーした時は、「なぜ予算オーバーしたのか(緊急性/必要性)」などをちゃんと説明できるようにしておくことが重要だよ!

消耗品費や清掃用品などの備品や道具類関係

消耗品費/清掃雑品費/備品費/電球購入費

通信費/雑費

- 金額と品目が釣り合っているか

(「ペン1本500円」など、常識的に高すぎる物を買ってないか) - 必要のない物、必要ない数を買っていないか

- 管理員の私物をマンションの経費で買ってないか

管理員の私物購入は、意外と結構あるよ!

業務上横領の罪に問われるから、絶対にやっちゃダメだよ!

ペン1本にわたるまで全てチェックする必要はないけど、たまにゲリラ的にチェックするなどして、私物購入をさせない・やらせない環境づくりが重要ね!

でも、やり過ぎるとお互いの信頼にも関わってくるから、ちゃんとルールを決めてからスタートした方が良いよ!

レンタル・リース品関係

マットレンタル料/AEDリース料/防犯カメラレンタル料

- 毎月きちんと計上されているか(払い忘れはないか)

- 金額は適正か

レンタル/リース料金を振込支払いしてる場合、たまに支払い忘れがあるから、可能な限り口座振替に切り替えた方がいいよ!

あと、レンタルやリースは長期的に見て買取にした方が費用が抑えられるから

- 本当にレンタル/リースを続けていいのか

- なぜ買い取りではダメなのか

- 金額は適正なのか(他社切替で安くならないか)

などをチェックすると、マンションの財政全体の健全化も図れるよ!

管理会社への委託費関係

管理委託費(管理委託手数料)

- 毎月一定の金額か

- 管理委託契約書と一緒の金額か

- 点検が未実施だった場合、返金されているか

管理会社との契約書(管理委託契約書)には、次のとおりに書かれているのが一般的です。

第6条(管理事務に要する費用の負担及び支払方法)

1.甲(マンション管理組合)は、管理事務として乙(管理会社)に委託する事務のため、乙に委託業務費を支払うものとする。

2.甲は、前項の委託業務費のうち、その負担方法が定額でかつ清算を要しない費用を、乙に対し、毎月、次のとおり支払うものとする。

一.定額委託業務費の額 合計月額●●円(以下略)

出典:マンション標準管理委託契約書[PDF]/国土交通省

このように、マンション管理会社への管理委託費は「毎月定額」ということが契約上謳われています。

契約上、管理委託費の金額が月によって増減することは基本あり得ないことなので、会計チェックの際に確認してみましょう。

また、「大規模修繕工事などで定期清掃が実施されなかった」などの事情があった場合、通常管理会社から未実施分の清掃費用相当分が返金されますが、管理会社にとっては数年に一度あるかないかレベルでのイレギュラーな事務なので、「うっかり返金し忘れ」なんてことが結構ありがちです。

こうした「未実施点検の費用が返金されているか」ということもチェックしましょう。

『費用の清算』について、▼コチラ▼の記事が参考になるよ!

【弁護士に聞く】コロナ禍で管理会社の業務が停止! 委託費は返金される?

まとめ!

ここまでの内容をまとめてみましょう。

収入/支出の科目ごとのチェック方法についてまとめると、次のとおりです。

「マンション会計チェック」と一言で言っても、各科目ごとの特徴を踏まえて見ていかないと、適切なチェックをすることはできません。

逆に、それぞれの特徴を見極めて見ていけば、不正やミスの未然防止や早期発見ができるほか、マンションが抱える問題点や運営面の改善点を見つけ出すことができるでしょう。

これを機に、一度ご自身のマンションの会計事情を見直してはいかがでしょうか。

ではこのへんで。かわぐちろろでした。

かわぐちろろ の【ろろ余談】

▼コチラ▼の本は、マンションの会計資料の種類や見方、作り方が分かりやすくまとめられてます。

私が担当してたマンションでも個別に税務申告のコンサルを依頼してる会計事務所さんが出してる本で、辞書代わりにもなりますので大変オススメですよ。