以前▼コチラ▼の記事で「マンション保険は原則『使っても保険料は上がらない』」とご紹介しました。

しかし、一定期間保険料を受け取らない等の諸条件をクリアすれば保険料が割引される「優良物件割引」なるものがあります。

一般的には『事故率(保険申請の回数)が少ないマンションは、次年度更新の時には料金を値引きするよ。だから少しの事故なら保険申請しない方が良いよね』という理解で浸透していますが、よくよく制度を理解すれば、実は「保険料を受け取りながらも割引も受ける」という方法があるのです。

今回はその「優良物件割引」の制度と、保険を使い倒しながら同時に割引も受けるテクニックについてご紹介します。

はじめに

このあいだ近所のガキンチョに壁にイタズラ書きされた件、保険通りましたよ!

保険金で修理費を全額まかなえそうです。

そう、良かったわ!

(実はウチの子が仕出かした事だけどだまっておこっと)

――っで、保険金はいつごろもらえる予定なの?

今は優良物件割引の成績計算期間に入ってますから、今保険金をもらうと「優良物件割引」が受けられなくなるんで、もらうのは成績計算期間を終えた8カ月先になりますねぇ

「優良物件割引?」「成績計算期間?」

・・・何それ? おいしいの?

要は「割引プランの名前」と「割引を受ける条件」のことッス!

ほんじゃ詳しくご説明しますね!

値上がりを続ける一途のマンション保険に、2016年、「優良物件割引(当時の名前は「無事故割引」)」が誕生し、これまでの「マンション保険はいくら使っても保険料は上がらない」という常識を打ち破る制度の誕生に、当時の管理業界内でかなり話題となりました。

この優良物件割引を受けることで、普通に保険契約を更新するより保険料が下がるということもあり、保険更新をするたびに、マンションの理事会や管理担当フロントの間では、割引の合否について一喜一憂したものです。

その割引率たるや――

なんと最大3割引!

ですが、その超有用な制度である優良物件割引について―――

- どんな条件で割引を受けられるのか、実はよく分かっていない。

- 「割引を受けられる」と思っていたら、条件未達成で受けられなかった。

- 保険事故が発生したが、申請したら割引が受けられないんじゃないかと思い、申請できなかった。

―――などという管理フロント、理事会の役員さんが多いのではないでしょうか。

ですがこの優良物件割引。よくよく規定を見てみるとドデカい制度の穴が存在することをご存知でしょうか。

私は管理フロントをしているとき「もらえるものは全部もらう」という精神で、優良物件割引の制度の間隙を突き、思いっきり保険金をもらいながら割引も受けて、管理組合の費用削減に取り組んだものです。

今回の記事は、優良物件割引の概要と、「保険金をガッポリもらいつつも割引を受ける」というテクニックについてご紹介します。

この記事はこんな人にオススメ

この記事はこんな方にオススメです。

- どんな条件で割引を受けられるのか、実はよく分かっていない管理会社のフロント担当の方

- 「割引を受けられる」と思っていたら、蓋を開けたら条件未達成で受けられず、苦汁をのまされた経験のある方。

- 保険事故が発生したが、申請したら割引が受けられないんじゃないかと思い、申請せずに全額自己負担で済ませたマンション理事会の役員。

- それを的確にアドバイスできなかった管理会社のフロント社員

- 優良物件割引の制度を正しく理解できる。

- 「割引を受けつつ保険金も受け取る」とイイトコ取りできる

- 管理組合の財布に優しい運用で、マンションからの信頼が得られる!

この記事を読めば、あなたは優良物件割引の制度を正しく理解できるほか、保険金ももらう、しかも割引を受ける、という良いとこ取りの運用ができるようになるでしょう。

これをすることでマンション管理組合の財政の助けにもなり、理事会役員や居住者からの信頼を得られ、将来の提案案件や相談事などの話が通りやすくなる。また、ちょっと失敗したときでも、笑って許してくれる関係性になる事でしょう。

そうなれば、とても仕事がやりやすくなると思いませんか?

誰も損をせず、決められた制度に則った運用術ですから、管理フロントの皆さんはぜひとも活用してほしいと思い、この記事を書きました。

それでは、どうぞ!

『優良物件割引の活用術』の結論

簡単に結論をまとめると次のとおりです。

それでは内容について、細かく見ていきましょう。

この記事では、マンション管理組合が加入する保険を全部をひっくるめて「マンション保険」と表現しています。

保険の内容の説明をする際は、保険会社ごとに保険商品名や補償内容を名称まで正確に伝える必要があることは承知してますが、記事の特性上、読まれる方の分かりやすさを重視して、あえて「マンション保険」と表現していることをご了承ください。

【優良物件割引】の内容は、損保ジャパンの保険内容を例にご紹介しています。

出典:[PDF]マンション総合保険 優良物件割引改定のご案内(2021年1月改定)/損保ジャパン

優良物件割引の活用術について

優良物件割引の制度概要と、気を付けるべきチェックポイントについてご紹介します。

優良物件割引とは

優良物件割引とは、平たく言うと次のとおりです。

【優良物件割引】とは――

一定期間内に、保険金受け取り件数が規定された割合より少ない場合、そのマンションを『事故の少ない優良物件』とみなし、次回保険契約更新時に保険料を割引する制度

以前の記事でもお伝えしたように「マンション保険は、いくら使っても次回更新時の保険料に影響しない」という特性があります。それはそれで保険申請する側からしたらオトクな話です。

しかし、逆を言えば「何十件も保険申請して多額の保険料をもらっているマンション」も「一件も事故が起こらず平穏無事に過ごしているマンション」も、建物規模や築年数などが同じであれば、更新後の保険料も同じになるため、まさしく『使った者勝ち』という状態になるわけです。

・・・さすがにそれは不公平じゃないの?

―――ということで、「保険事故が少ないマンションは特別に割引しよう」という制度が『優良物件割引』です。

何をもって「優良物件」と言うかは人それぞれだろうけど、保険会社にとっては「保険申請がないマンションは事故が少ないから優良」と見てるんだろうね!

「保険料は支払うけど保険金の請求がないお客さん」だから優良って側面もあったりして

優良物件割引の適用条件【←これ重要】

優良物件割引の適用条件は次のとおりです。

- 『成績計算期間』の間で、保険金を受け取っていないこと

- 『成績計算期間』の間で、保険金を受け取っていても、一定件数未満であること

ここで重要な事が1点。

割引条件は、成績計算期間の間で「保険事故が発生した」「事故申請をした」ということではなく

「保険金を受け取ったかどうか」

ということです。

つまり、成績計算期間中に保険申請をして認定されたとしても、成績計算期間中に保険金を受け取らず、期間が明けた後に受け取ればOKということです。

コレ、すごく重要!

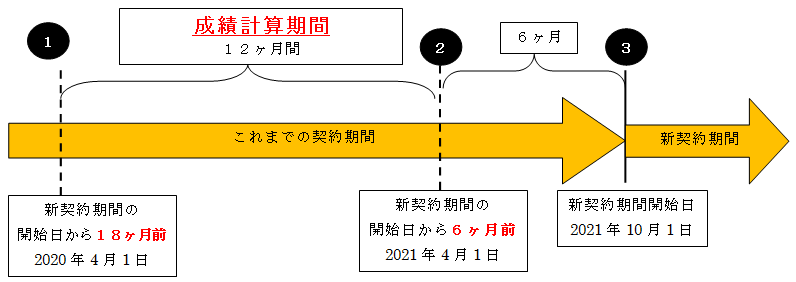

『成績計算期間』とは

ここで出てきた「成績計算期間」とは、次のとおりです。

【成績計算期間とは】

新しく保険契約を開始しようとする日から6ヶ月前~18ヶ月前の12ヶ月間

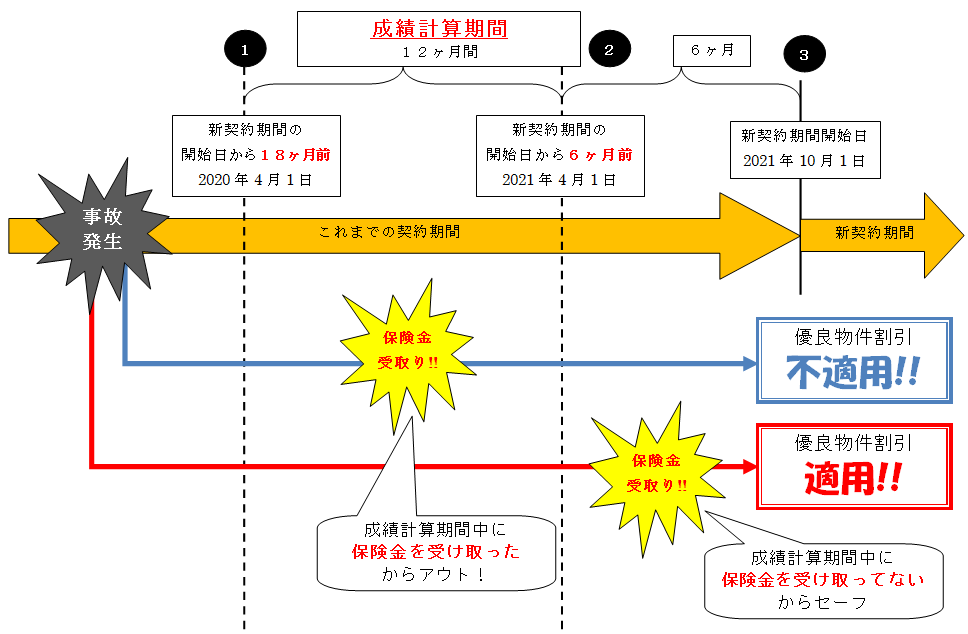

分かり辛いので、次の概念図でご説明します。

※クリックで拡大

③(2021年10月1日)が、これから契約(更新)しようとする新しい保険契約の開始日です。

そこから6ヶ月前が②(2021年4月1日)

18ヶ月前の①(2020年4月1日)となります。

この①~②の期間を『成績計算期間』といいます。

成績計算期間は保険会社によって違うから注意!

代表例として、各社こんなカンジになってるよ。

・損保ジャパン:12ヶ月間

・東京海上日動:24ヶ月間

東京海上日動は結構厳しいのね

『事故率』とは

優良物件割引の適用条件として、

- 『成績計算期間』の間で、保険金を受け取っていないこと

- 『成績計算期間』の間で、保険金を受け取っていても、一定件数未満であること

とご紹介しました。

成績計算期間内に保険金を受け取っていなければ割引を受けられますが、仮に保険金を受け取っていても、一定割合未満の件数ならセーフという救済策が取られています。

その一定割合を『事故率』と呼んでおり、次のように規定しています。

事故件数を算定する期間は「成績計算期間」で、戸室数は「住戸件数」を指しますので

【事故件数÷総戸数=事故率(%)】

という計算式になりますね。

具体的には次のようになります。

【事故率】

[例1]50戸のマンションで成績計算期間内に2件の保険金を受けた場合

2件÷50戸=事故率4%・・・【割引率23%】

[例2]150戸のマンションで成績計算期間内に3件の保険金を受けた場合

3件÷150戸=事故率2%・・・【割引率31%】

[例3]66戸のマンションで成績計算期間内に2件の保険金を受けた場合

2件÷66戸=事故率3.03%・・・【割引率23%】

最も割引率が高くなる事故率は『2%以下』ですので、ここから逆算して、「自分のマンションで最も高い割引率を受けるために許容される保険金受け取り件数は何件までか」を計算することができます。

【2%×総戸数≦事故件数(切り捨て)】

以下、計算例です。

【最も高い割引率を受けるために許容される事故件数】

[例1]50戸のマンションの場合

2%×50戸=1件

⇒1件まではOKだが2件受けると割引率が23%に落ちる

[例2]150戸のマンションの場合

2%×150戸=3件

⇒3件まではOKだが4件受けると割引率が23%に落ちる

[例3]66戸のマンションの場合

2%×66戸=1.32件≒1件

⇒1件まではOKだが2件受けると割引率が23%に落ちる

つまりは、こういうことです。

【超重要!】

成績計算期間内の保険金受け取り件数は―――

- 49戸以下は、1件でも受け取ったらアウト

- 50戸~99戸なら、1件までならOK

- 100戸~149戸なら、2件までならOK

- 150戸~199戸なら、3件までならOK

- 200戸~249戸なら、4件までならOK

1年もの成績計算期間の間で事故がないとも限らないよ!

だから、「成績計算期間内でも、何件まで保険金受け取りしても高い割引率を維持できるか」を把握することは非常に重要だよ!

49戸以下のマンションは、成績計算期間中に1件でも保険金を受け取ると割引率が下がっちゃうから気をつけないとね!

いざ保険事故が起こったら!

- 成績計算期間中に保険金は極力受け取らない

- 受け取っても事故率2%を下回るようにする

このルールのもと、成績計算期間内では極力保険金を受け取らないよう努めた方が無難ということが分かったと思います。

ですが、事件や事故は我々の都合なんざ関係なく起こるもの。

そんなときは、このように対処しましょう。

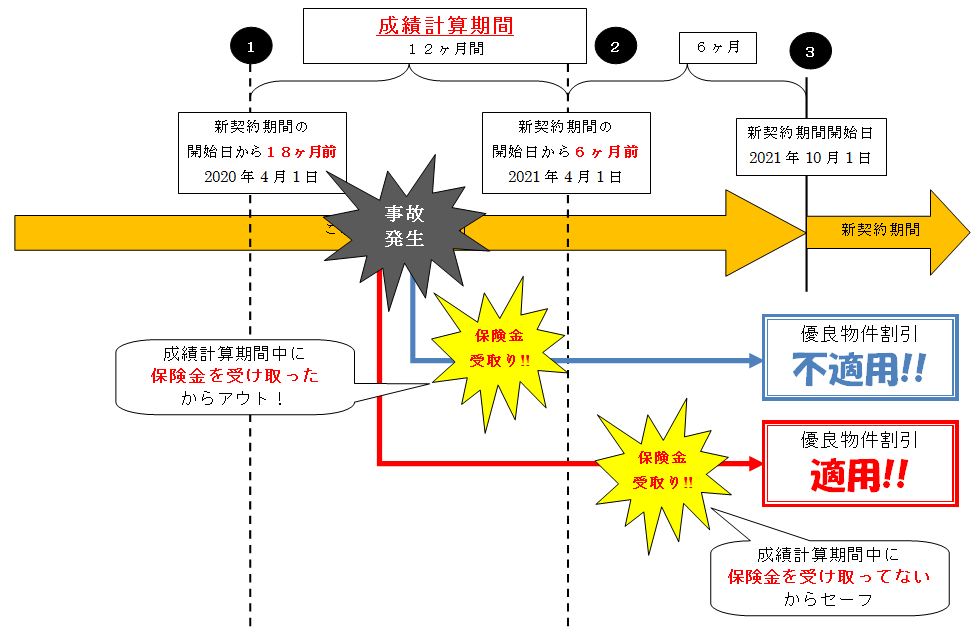

【成績計算期間前に事故が発生したケース】

49戸未満(成績計算期間中に1件でも保険金を受け取ると最大割引率の恩恵を受けられなくなるマンション)の場合

※クリックで拡大

この場合、事故発生から成績計算期間が始まる前に保険金を受け取れれば大丈夫ですが、もし間に合わない場合、成績計算期間(1年間)が明けた後に保険金を受け取るようにすれば大丈夫です。

事故申請や諸手続きは、成績計算期間内かどうかは関係ありません。成績計算は『保険金を受け取ったかどうか』だけで判断されます。

【成績計算期間内で事故が発生したケース】

49戸未満(成績計算期間中に1件でも保険金を受け取ると最大割引率の恩恵を受けられなくなるマンション)の場合

※クリックで拡大

この場合も同様、成績計算期間(1年間)が明けた後に保険金を受け取るようにすれば大丈夫です。

事故申請や諸手続きは、成績計算期間内かどうかは関係ありません。成績計算は『保険金を受け取ったかどうか』だけで判断されますので、期間が明けた後にもらえばいいだけの話です。

保険金請求の期限(消滅時効)

あれ? 保険金って、認定されたらすぐもらわなくて良いの?

放っておいたらもらえなくなるんじゃない?

という声をよく聞きますが、「すぐにもらわないといけない」という決まりはありません。

ですが、いつまでも無期限に請求できるわけではなく、請求できる期限(時効)が存在し、保険法に基づいて、『時効3年』と定められています。

保険法 第95条(消滅時効)

保険給付を請求する権利、保険料の返還を請求する権利及び第63条又は第92条に規定する保険料積立金の払戻しを請求する権利は、3年間行わないときは、時効によって消滅する。【強行規定】

出典:損害保険Q&A/(一社)日本損害保険協会

ですので、優良物件割引の最大割引率の恩恵を受けるため、成績計算期間には保険金の請求はせず、期間が明けてから請求をするように心がけましょう。

待つのはいいけど、請求するのを忘れないよう気をつけようね!

割引を受けるために、もらえるはずの保険金をもらい忘れただなんて、間抜けもいいところよね!

まとめ!

ここまでの内容をまとめてみましょう。

優良物件割引についてまとめると次のとおりです。

これだけ正確に制度と期間を把握してさえいれば、保険金を最大限に受け取れるうえ、最大限の割引を受けられるようになるでしょう。

成績計算期間や保険金請求の消滅時効の期日については、自分だけでなく保険会社の担当者にも確認してダブルチェックをするなど、万全の態勢で臨む事をお勧めします。

ではこのへんで。かわぐちろろでした。

かわぐちろろ の【ろろ余談】

使えるもんは使い倒しましょう!