マンションの会計資料ができました!

会計担当役員さん、チェックおなしゃーす!

えっ、これチェックしろって・・・

こんなに資料あるのに全部チェックしきれないわよ

いやぁ、そう言われましても、これは会計担当さんに任されたお仕事ですし、頼みますよ

私ゃロクに家計簿も付けたことないのに、こんなことできるのかしら

貸借対照表ってなに? なんで左右に表が分かれてるの?

収入があって、支出あるだけじゃないの?ワケ分からないわよ

マンションの運営管理では、建物や設備の維持管理のほか、会計管理も欠かせません。

ですが、お金の計上の仕方、会計のルールなどに慣れ親しんでいない人にとっては、正直どこをどう見ればいいか分からず、こんなことで悩んだことありませんか?

- 沢山資料があり過ぎて、何がどうなっているか分からない。

- 何が重要で、どこをどうチェックすればいいのか分からない。

- 色んな種類の資料があって、どこの数字がどう繋がっているか分からない

マンションを所有する皆さんから集めている、管理費や修繕積立金。

それらが正しく使われているか、不正な支出がないかをチェックする役割が、会計担当役員に任されています。

ですが実態としては、

これは私には荷が重い・・・。管理会社の人に任せよう

プロの管理会社が事前チェックしてるんだし、大丈夫でしょ!

というふうなことが、非常に多くのマンションで常態化しています。

(管理会社への期待と信頼のあらわれなのか、はたまた単なる思考の放棄なのかは別として)かなり多くのマンションでは、このように『管理会社にオマカセ』という状況が殆どです。

それが悪いとは言いません。管理会社もプロであり、業務を有償で任せられている手前、殆どの会社ではできる限り正確な会計処理を行っていますし、(ごくごくごく一部を除き)横領を目的とした不正な会計処理を行うことはしません。

ですが、かといって自分たちの資産である『住宅』の将来設計を左右する莫大な金銭を、全て人任せにするというのも、なんだか心許ないお話です。

今回の記事は、そんな謎に満ちたマンション会計を、知識ゼロのレベルの人でも分かるよう解説します。

この記事はこんな人にオススメ

この記事は、こんな方にオススメです。

- 会計書類を前にどこをどうチェックすればいいか分からない会計担当役員の方

- 総会での説明で会計の説明を管理会社に投げてるマンション理事長

- 会計担当役員から「どうチェックすればいい?」と聞かれて、うまく答えられる自信がない管理会社のフロント担当

- そもそも会計知識に自身がない管理会社のフロント担当

- マンション会計の成り立ちが理解できる

- 沢山ある資料の中でも、すぐにチェックすべきポイントを押さえることができる

- その場で資料を出されても、ある程度の善し悪し、間違いの有無が、慌てず急がず判断できるようになる

- 「どこを見ればいい?」と聞かれても、得意げに「ここです」と説明できるようになる

マンション会計は、企業会計と公益法人会計の特徴をごちゃ混ぜにした方式を取っていると言われています。

しかし、公認会計士や税理士でないとまとめきれないほどの複雑怪奇な会計処理を行っているわけではなく、一般的に「簿記3級程度の知識」があれば、マンション会計について大まかに理解できると言われています。

な~んだ。簿記3球なんて、簿記試験で一番低いレベルの試験じゃない。

そんな程度なら簡単よ♪

―――っと思っている方もいるかもしれません。(まぁ実際そうなんですが)

しかし、簿記3級といえど「まったく会計に携わったことがない」という人にとってはという人にとってみれば、正直ワケ分からない数字の羅列でしかないのも事実。

しかし、この記事を読めば、あなたはマンション会計の成り立ちはもちろん、チェックポイントをすばやく見つけられるようになります。

理事会で管理会社からパッと資料を出されても、総会資料が送られてきたときでも、これまで半ば無視してきた会計資料を読むことができ、マンション財務の良し悪しや、収入支出のチェックが素早くできるようになるでしょう。

それでは、どうぞ!

『マンション会計のチェックポイント』の結論

簡単に結論をまとめると次のとおりです。

この記事は―――

会計関係の知識ゼロ!

それでも会計のチェックをしなきゃいけないの

―――っという方に向けた記事です。

マンション会計は企業会計をかなり簡略化されたものと言われていますが、内容を突き詰めれば、多種多様な資料の上にかなり複雑な会計理論の基に構成されています。

この記事は、マンションの会計構成を解説するのではなく『初心者でも手軽に分かりやすくチェックするためのノウハウ』を提供するために作成してます。

説明が足りない部分が多分にあることは理解していますが、それは記事の主旨にそぐわないと判断してのことですので、何卒ご承知おきください。

B/S? なにそれ衛星放送?

P/L? ぁあ知ってる!野球の強豪校よね?

―――っというレベルの人に向けた記事です。

それでは内容について、細かく見ていきましょう。

マンションの会計監査とチェック方法3選!

マンションの会計の成り立ち、チェックの仕方についてご紹介します。

そもそもマンション会計とは?

マンション会計とは『管理費・修繕積立金の状況を取りまとめた財務諸表』の事を指します。

分かりやすく言えば、「マンション全体の家計簿」と考えていただいて結構です。

ただし、単なる家計簿と違うところは、『収入』『支出』のみならず、

- 今手持ちの現金

- 定期預金

- これから入ってくるお金

- まだ払ってないお金

- 今月払うはずだったけどまだ払ってないお金

- 前払いしたお金

- 来月以降にもらう予定だったのに、既に前払いでもらったお金

- 借金してるお金

- etc etc・・・(その他たくさん)

などなど、家庭で付ける家計簿では普通付けない内容も記録することが特徴です。

「今月の支出や収入はいくら?」の他に

「●●さんから先月▲▲▲円もらってない」

「■■さんは管理費を▲▲円前払いしてる」

「●●業者へ点検費▲▲円支払ってない」

「銀行から▲▲円借り入れをして返済中」

っていうように、お金全体のデータを取りまとめてるんだよ。

単に「いくら支出があった」「いくら収入があった」だけじゃなくて、『預ってるお金』『もらってないお金』『まだ支払ってないお金』なんかも全部記録されてるってことね!

会計資料ってどんなものがある?

マンション会計でよく作られる主な資料は、次のとおりです。

- 総勘定元帳

- 収入明細書

- 支出明細書

- 損益計算書(収支報告書)

- 月次収支報告書

- 貸借対照表

管理会社で多少作る資料や呼び名に違いはあるものの、概ねこのような構成になっています。

それぞれの資料の特徴は次のとおりです。

各会計資料の概要

これら①~⑥の会計資料について、概要を簡単にご紹介します。

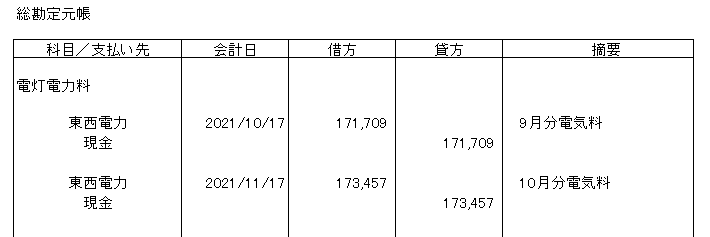

①総勘定元帳

簿記での勘定科目の仕訳(しわけ)を行った際の記録表で、以降の②~⑥の会計資料を作る際の大元になる帳簿です。

収入・支出があった際、簿記のルールに基づいて『借方(かりかた)』『貸方(かしかた)』に分けて計上します。

この仕訳ルールは簿記知識が必要になるよ!

ぱっと見で内容をチェックできる代物じゃないから、突き詰めてチェックする時以外は見なくていいよ!

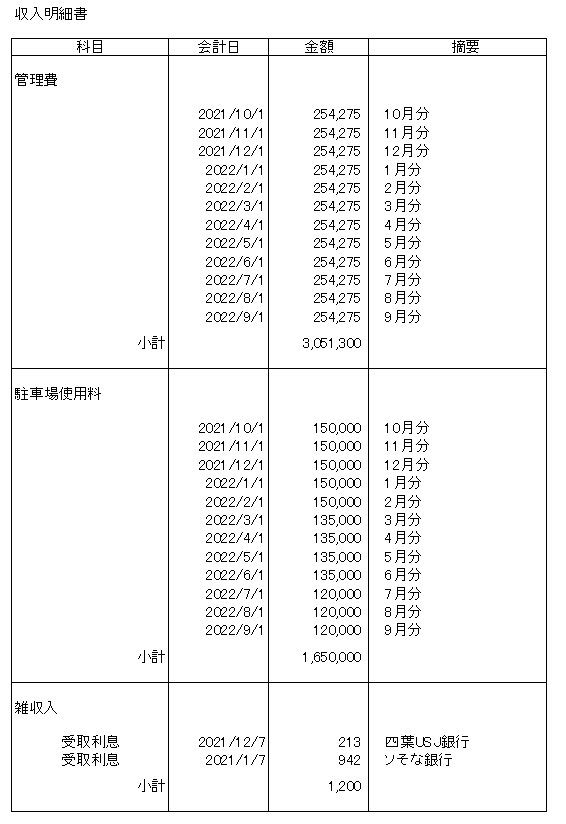

②収入明細書

各収入の科目ごとに、時系列で並べた一覧表です。

- 科目(カテゴリ)

- 会計日(帳簿上に記録された日)

- 金額(入金額)

- 摘要(どこからの収入か。何の収入か)

これらを記載します。

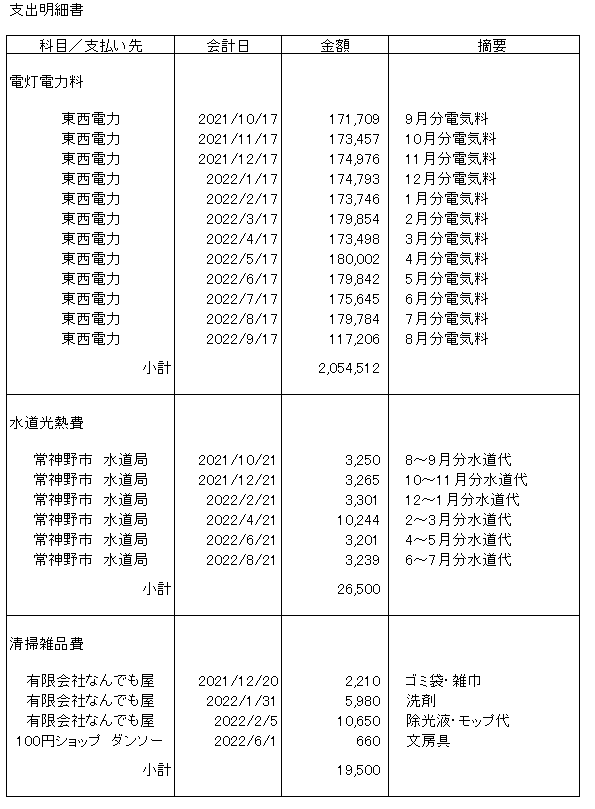

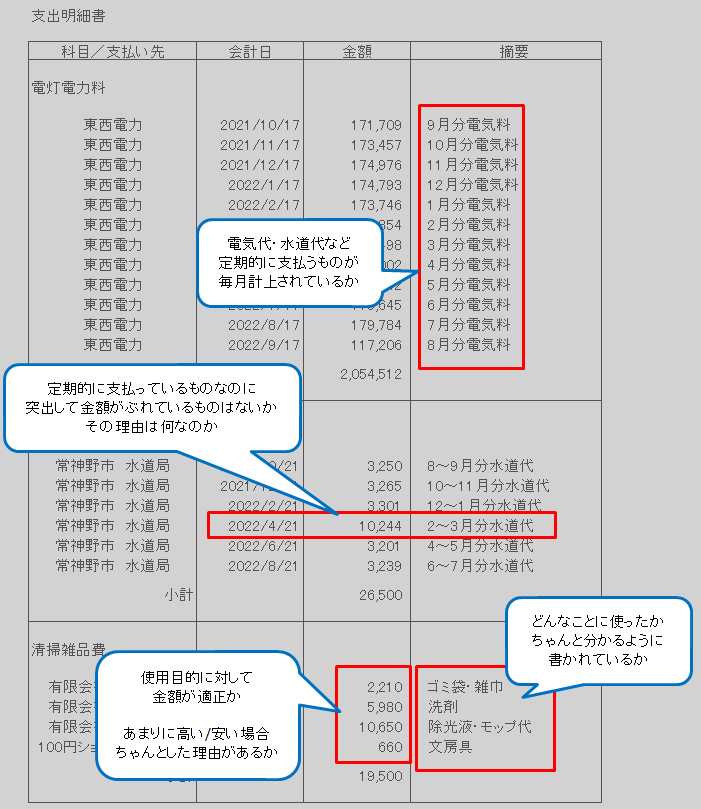

③支出明細書

収入明細書の支出版です。

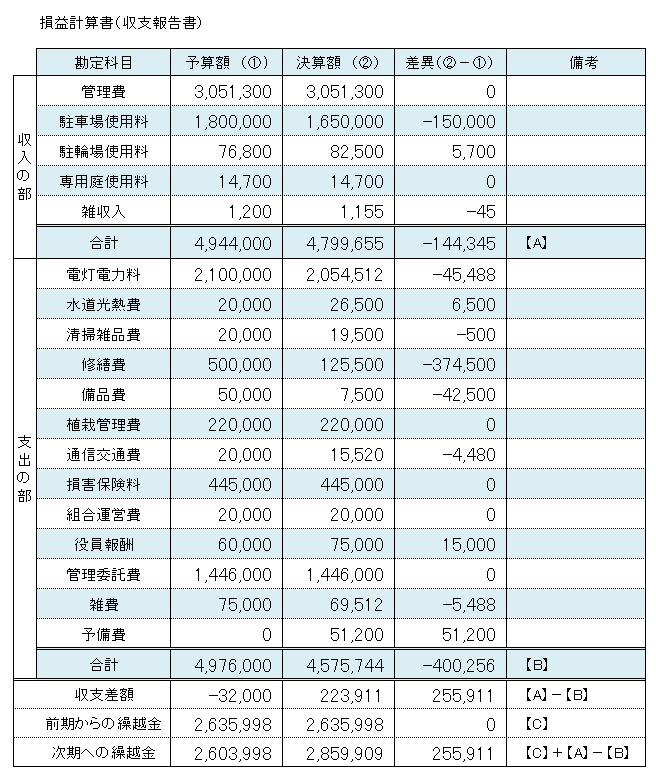

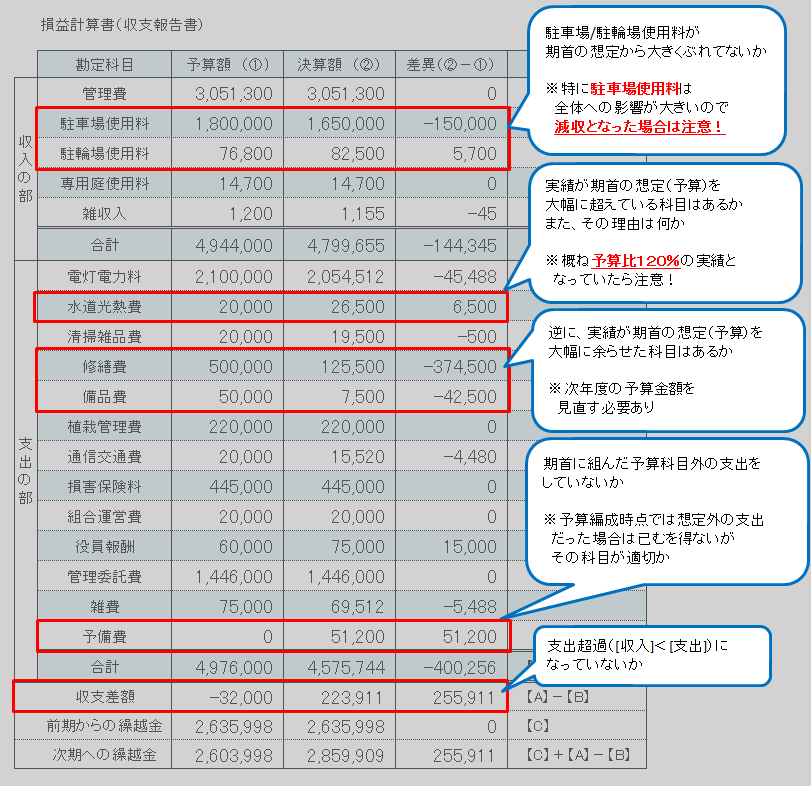

④損益計算書(収支報告書)

収入、支出の合計額をまとめた一覧表です。

【収入の合計】-【支出の合計】が一目で見られ、

- 年度で赤字(支出超過)してないかどうか

- 昨年度に決めた予算を超えて支出してないか

- 次年度にどのくらいのお金が余ってるか

といったことを確認できます。

普段みんなが付ける家計簿はこんなのじゃないかな?

それと同じイメージと考えていいよ!

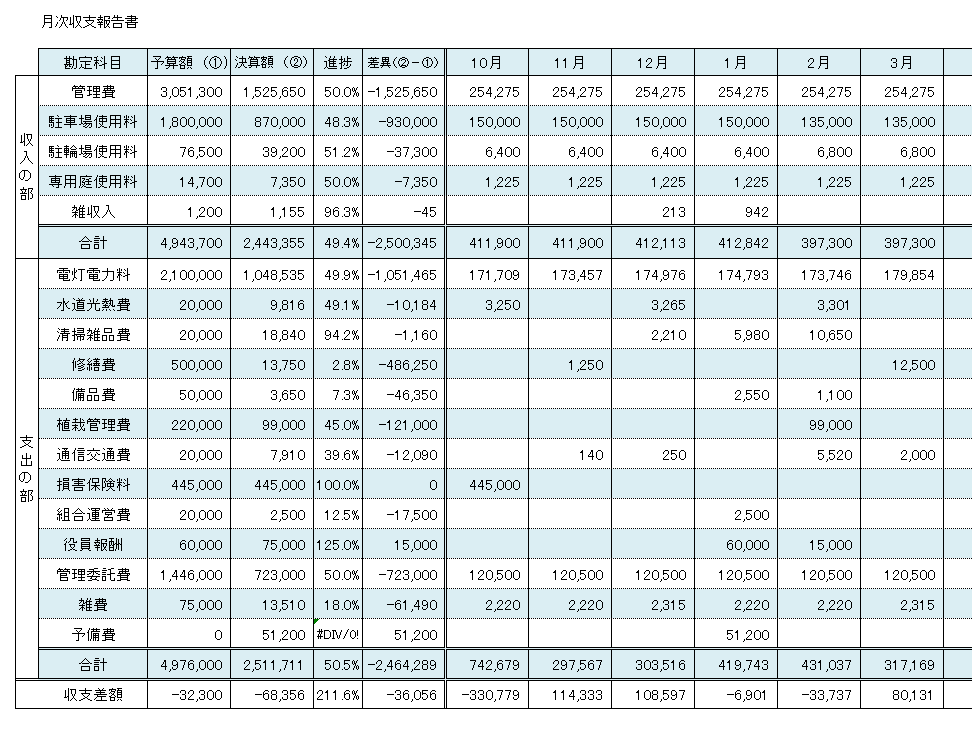

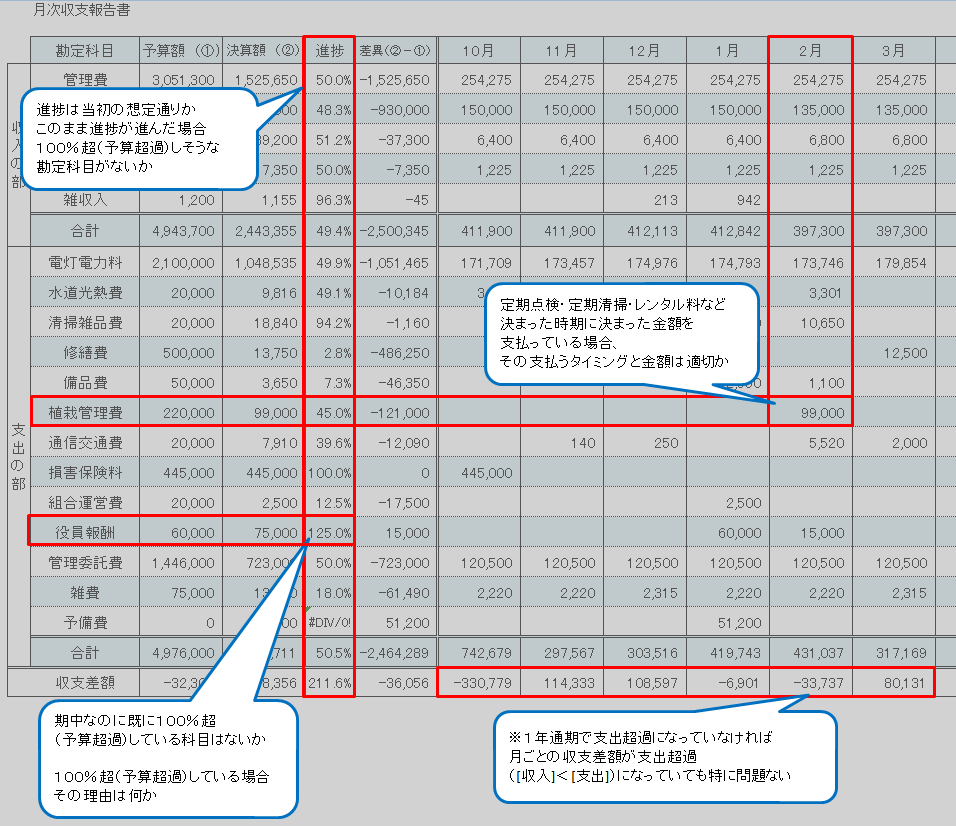

⑤月次収支報告書

※クリックで拡大

④損益計算書(収支報告書)を月ごとに並べた書類です。

④損益計算書(収支報告書)と異なる点は

- 「何月に何をいくら支出したか」を確認する

- 『進捗』欄で、予算に対してどれくらい進んでるかを確認する

といった具合に、収入/支出の進捗度合いを確認するための資料です。

「1月に植栽の手入れをしたから2月に支払いする予定」「2月に買った電球が3月に支払されてるか」というカンジで、予定と実績を確認するのに使うよ

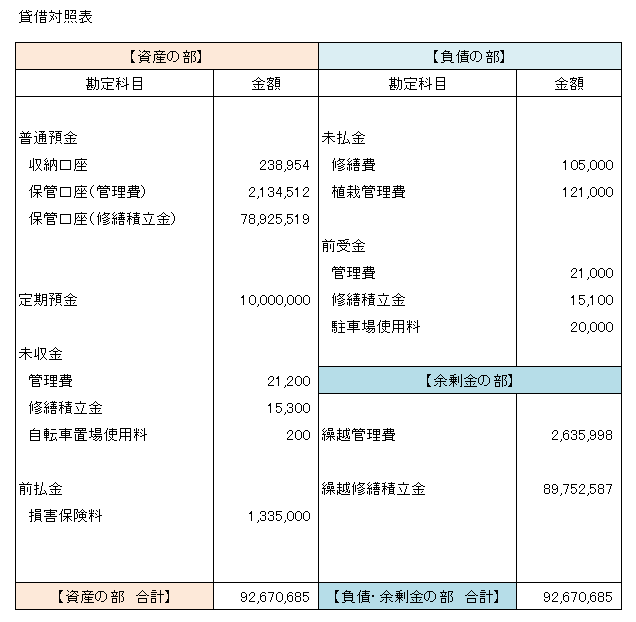

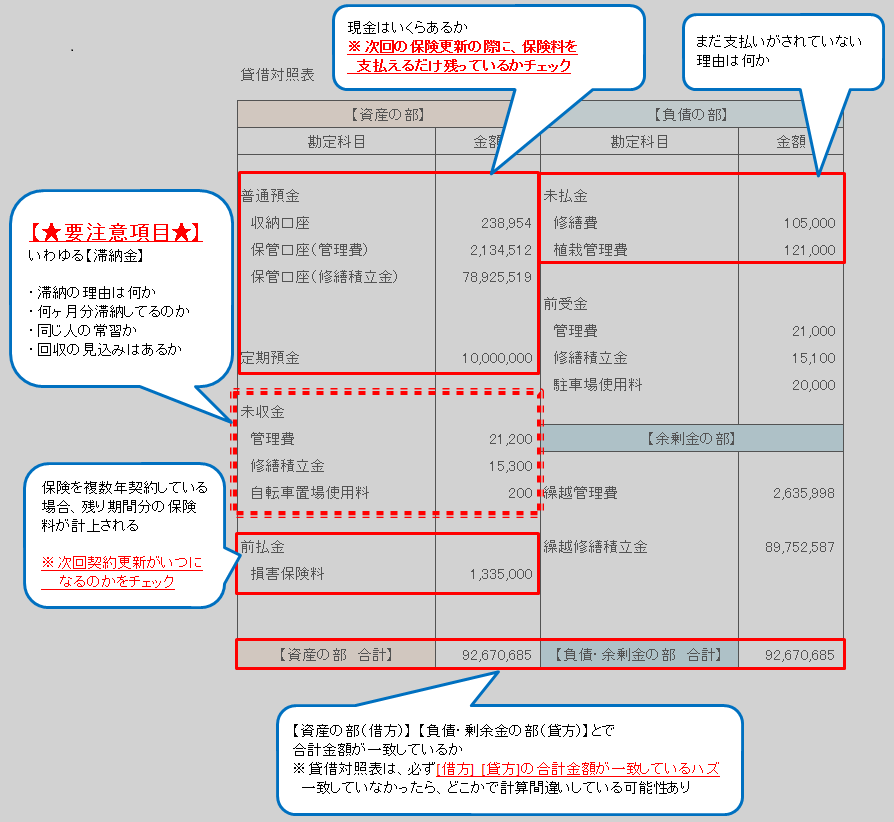

⑥貸借対照表

簿記のルールに基づいて仕訳した際、『その時点での会計状況』をまとめた表です。

これまで紹介した①~⑤の資料は、

- お金を支払った(支出)

- お金をもらった(収入)

―――という、主に『財産の流れ(今までどんなことがあったか)』について記録した資料です。

対して⑥貸借対照表は

- 今手元にある現金預金や定期預金

- 今月支払うお金をまだ支払ってない(未払金)

- 来月もらうはずのお金を今月もらった(前受金)

- 今月もらうはずなのにもらえていないお金(未収金)

※俗に言う「滞納金」 - 将来払うお金を既に払っている(前払金)

―――っというような、「今手元にあるお金」のほか、「まだ払ってない(もらってない)お金」「これから払う(もらう)予定のお金」など、『現時点の財産状況(今どんな状況か)』について記録した資料と考えてください。

会計帳票ごとのチェックポイント

それぞれの会計帳票で押さえておきたいチェックポイントは概ね次のとおりです。

・収入/支出明細書

※クリックで拡大

収入/支出の明細書ですので、

- いつ

- どこで

- いくら

- 何に使ったか

これらが分かりやすくまとめられているか、ちゃんと明確で適切かをチェックしましょう。

収入明細書も支出明細書と同じ要領でチェックすればいいよ!

・損益計算書(収支報告書)

※クリックで拡大

損益計算書(収支報告書)は、期首に組んだ予算との対比表ですので

- 予算に対して実績はどうか

- 支出超過になってないか

- 予算オーバーの科目はあるか(理由は明確か)

ということを確認しましょう。

例え予算オーバーしても、その理由がちゃんと説明できる内容であれば、取り立てて大きな問題ではありません。

しかし、あまりにも予算オーバーし過ぎたり、毎年予算オーバーしているなら、次年度の予算を組む際には再考する必要があるでしょう。

だいたい目安として「予算比120%」以上オーバーしていたら再考の余地ありだね。

・月次収支報告書

※クリックで拡大

月次収支報告書は、月々の収入、支出の進捗をまとめた一覧表ですので

- 適切な時期に適切な金額を支払っているか

- 進捗が想定よりオーバーしてないか

※3ヶ月経過なら進捗25%、半年なら50%となってるか - 進捗が想定より進んでいないか

などをチェックしましょう。

月によっては、収支差額がマイナスになる月があるかもしれないけど、予算や決算で最終的にマイナスにならなければ大丈夫だよ!

・貸借対照表

※クリックで拡大

貸借対照表は、その時々のマンションの財政状況を一覧表にまとめた資料です。

特に『未収金』の箇所は、滞納者がいる場合に計上されるので、必ずチェックしましょう。

未収金【滞納金】は『損益計算書』や『収入/支出明細書』には載らずに『貸借対照表』だけに載るんだ!

見落とさないよう必ずチェックしよう!

総勘定元帳は、ぱっと見でチェックできる代物じゃないから、今回は除外したよ!

会計帳簿をまたいだチェック方法

収入/支出明細書、損益計算書、貸借対照表 その他もろもろの資料は、それぞれ独立した資料でありながらも、キチンと連動しています。

会計帳簿をチェックする上では、それら資料がちゃんと連動しているかも大切なチェックポイントです。

では、何の資料のどの部分が、どこの資料のどの部分に連動しているか、代表的な事例をご紹介します。

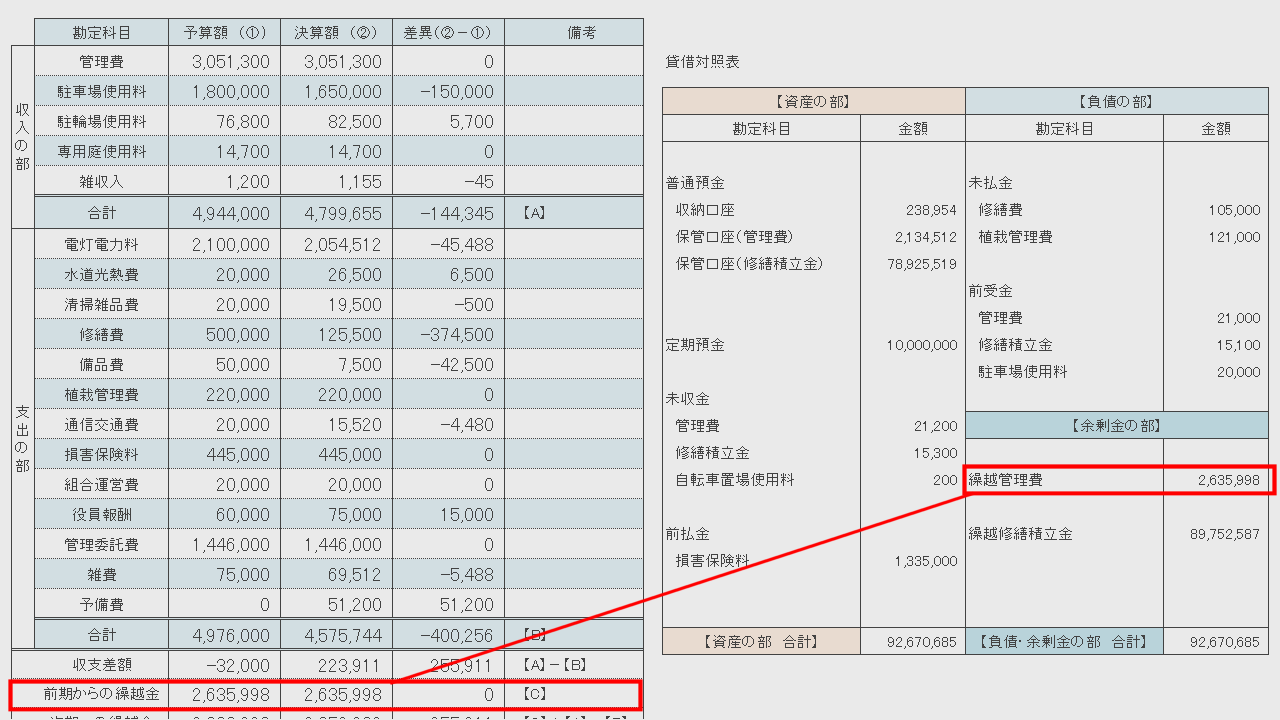

・貸借対照表と損益計算書(収支報告書)

※クリックで拡大

貸借対照表の【余剰金の部】の金額と、収支報告書の『前期からの繰越金』の額が一致していることを確認しましょう。

一連の会計資料は専用の会計ソフトで作成されるので、殆ど間違いはありませんが、一部管理会社ではエクセルで作成しているケースがあり、ヒューマンエラーでたま~に数字が合わないケースがありますので、念のためチェックしましょう。

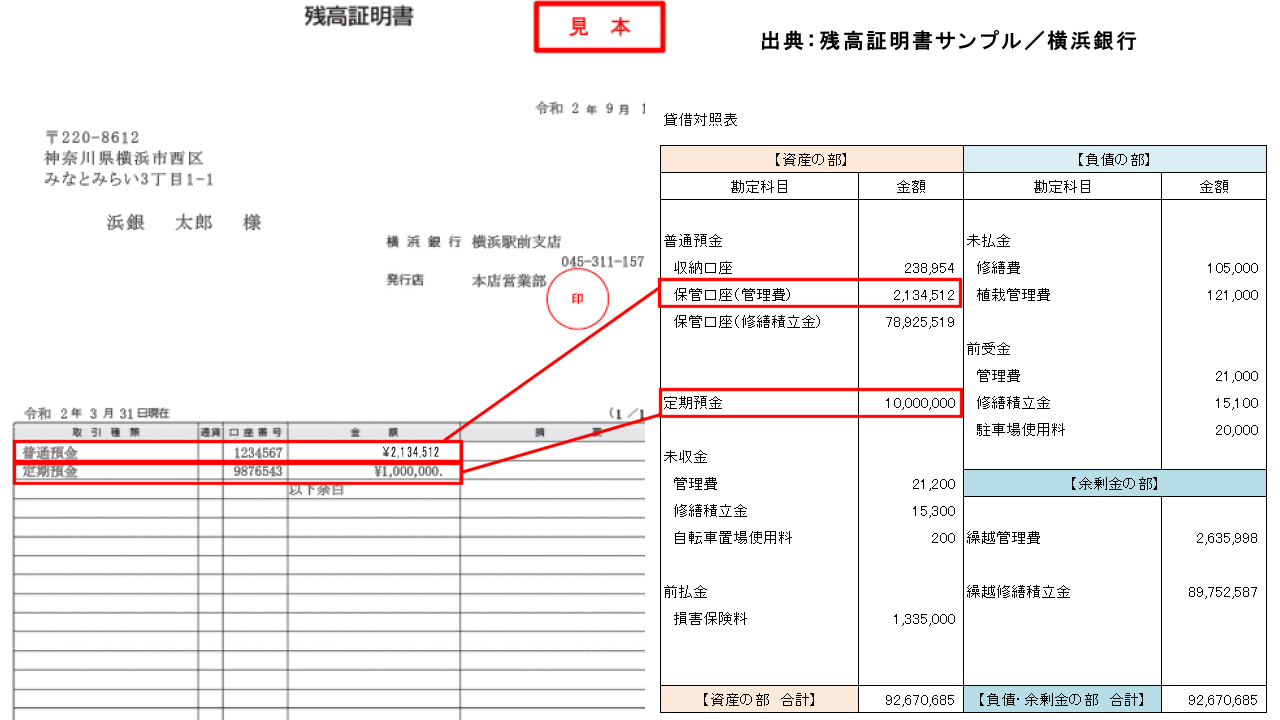

・貸借対照表と残高証明書

※クリックで拡大

マンションの決算の際、預け入れしている銀行から『残高証明書』が発行されます。

その残高証明書に書かれている金額と、貸借対照表【資産の部】の預金金額が一致していることを確認しましょう。

残高証明書はマンション管理会社ではなく金融機関が発行する証憑書類です。

第三者が発行した正式な証憑書類と、管理会社がこれまで作成した会計書類が一致しているかは、最終的にこの部分で確認することとなりますので覚えておきましょう。

まとめ!

ここまでの内容をまとめてみましょう。

「会計資料のチェック方法3選」についてまとめると次のとおりです。

先述のとおり、今回の記事は『初心者でも手軽に分かりやすくチェックするためのノウハウ』として、資料の種類や見方、チェックするポイントや資料をまたいだ数字の整合箇所を中心にご紹介しました。

しかし、マンションの会計のチェックは「数字が正しく計上されているか」の他に、「その数字が適切か」も非常に大切な要素です。

「数字が適切か」については、各勘定科目ごとの特徴を踏まえた上での判断が必要となりますが、それはまた別の記事でご紹介したいと思います。

ではこのへんで。かわぐちろろでした。

かわぐちろろ の【ろろ余談】

P/L? ぁあ知ってる!野球の強豪校よね?

これ、実話です。

最初こんな方でしたが、今では会計担当や監事でバリバリ活躍される方になりました。