火災・落雷・破裂・爆発・風災・雹災・雪災・水災、そして地震。

身の回りには様々な災害や事故の危険がありますが、いざというとき頼りになるのが『火災保険』です。

皆さんも自宅や家財に保険を掛けていらっしゃると思います。

しかし、このマンション総合保険。自動車に掛ける車両保険や病気やケガなどの医療保険など、他の保険とかなり違った特性があることをご存知でしょうか?

今回の記事は、意外と知られていない『マンションの火災保険のアレコレ』についてご紹介します。

はじめに

今年もマンションの保険更新の時期がきましたね。早速更新しましょう

えっ!? 保険料が去年の2倍近くになってるんだけど!!?

あ~、つい最近保険会社が値上げしてどこもこんなもんですよ。このマンション古いですから余計に保険料が上がったんでしょうねぇ

でも、さすがに去年より100万円も上がるはちょっと・・・。

管理会社さん、なんとかならないの?

いやぁ~難しいッスね。他の保険会社も似たようなものですし、これでもウチの会社で一番安い金額なんですよ。

そうなの・・・。じゃあ他の会社の見積ってとれない?

ウチの会社は他の保険会社の代理店やってないんで見積取れないッスね。

欲しいなら役員さんが直接取ってもらえますか?

そんなぁ・・・

マンションの管理に欠かせない火災保険。

もしもの時の備えとして、日本のマンションのほとんど(というかほぼ全て)で加入していることでしょう。

ですが昨今、地震や豪雨などの異常気象をきっかけに保険料が軒並み高騰しており、加入しているマンション管理組合の財政を圧迫しています。

中には以前に比べ保険料が2倍以上に上がるマンションがざらにあるくらいです。

そんな悩ましいマンション保険ですが、マンション役員や居住者の方、はたまた担当する管理会社フロント社員の方は、こんなことで悩んでいませんか?

- なんでこんなに保険料が高くなるのか。

- もっと保険料を抑えることはできないのか。

私が管理会社フロントの身でマンション保険を説明する際、保険料の高騰に頭を抱えているマンションは、それはもうたくさんありました。

ですがそれ以前に、そもそも『マンション保険』のシステム自体を正確に理解していない方があまりにも多く、殆どのマンションでは、マンション保険を単なる「安心料」や、「もしもの時の備えで必要」としかとらえておらず、保険のプランは何があり、どんな時に使えるのかも分からず、漫然と加入しているところが多い実態がありました。

確かに、保険は難しくてよく分からない。パンフレットを見ても細かい約款がたくさん書いてあって目も頭も痛くなりますよね。

そんなあなたのために、今回の記事は「分かり辛いマンション保険のアレコレ」についてご紹介します。

この記事はこんな人にオススメ

この記事は

- マンション保険について、中身をよく分かってなマンション役員の方

- なんとなくは分かってるけど、実はちょっと自分の知識に怪しいところを感じてる管理会社のフロント担当の方

こんな方にオススメです。

- マンション保険の仕組み全体を理解できる。

- 保険料が高くなるからくりが分かる。

この記事を読めば、あなたの住んでる(所有している)マンションに、どんな保険が必要かを考えられるようになり、いままで何気なく使ってた、加入してた保険の見方が変わることでしょう。

それでは、どうぞ!

『マンション保険によくある誤解』の結論

簡単に結論をまとめると次のとおりです。

それでは内容について、細かく見ていきましょう。

この記事では、マンション管理組合が加入する保険を全部をひっくるめて「マンション保険」と表現しています。

保険の内容の説明をする際は、保険会社ごとに保険商品名や補償内容を名称まで正確に伝える必要があることは承知してますが、記事の特性上、読まれる方の分かりやすさを重視して、あえて「マンション保険」と表現していることをご了承ください。

マンション保険によくある誤解

保険がなぜ必要か、考えたことある?

もしもに備え、保険に入ってはいかがですか?

家を買った時、子供が生まれた時、社会人になった時、いろんなシーンでこのような言葉を聞いたことがあると思います。

確かに、何が起こるか分からない将来、その備えに保険に入っておくのも一つの手です。

将来に起こりうる(かもしれない)不幸に保険を備えておけば、起こった時に自分の負担は軽くなり、たった一つの不幸でライフスタイルが崩壊するのを防ぐ役割がありますし、マンション保険に加入するのも、そういった目的があります。

ある種の「危険負担」と考え、入ることを強くお勧めしています。

ですが保険に入る際、考えたことはありますか?

その『もしも』は、そもそも何ですか?

その『もしも』は保険に入らないといけない程大きなものですか?

その『もしも』は日々の蓄えで賄えきれないものですか?

『保険が必要かどうか』は、次のような判断基準があります。

Youtubeのリベラルアーツ大学でおなじみ「両学長」が提唱する保険の考え方です。

まとめると次のとおりです。

- 被害の損失が少なければ、自分の貯金で賄う

- 被害の損失が大きければ、保険で賄う

要は、『保険料>損害額』になりそうなら自腹で。『保険料<損害額』になりそうなら保険で。という両学長理論です。

「もしも」はいつ何が起こるか分からないけど、「もしも」が大したことない事なら、払う保険料の方が高くつくから、逆に保険に入る意味無いんじゃない? ってことだね!

とっても合理的な考えね! 参考にさせてもらってます!

しかしマンション保険にこのセオリーは通用しない

『保険料>損害額』になりそうなら自腹で。『保険料<損害額』になりそうなら保険で。という両学長理論。 とても合理的な考え方で、私も私生活で採用させてもらってます。

しかし、ことマンション保険にこの考え方はあまり通用しません。理由は次のとおりです。

理由1.『損害小』の事故で逆に儲かることが多い

両学長理論の「損害小」は、主に「病気」「ケガ」(数日間の入院で復帰できる程度)を想定しています。

対してマンションの場合の「損害小」は、主に「漏水」「破損・汚損」が該当しますが、一回の被害額は、少ない場合は数万円程度ですが、多いときには1事故100万円超となるときもあります。

「漏水」「破損・汚損」の事故で適用される補償内容は「施設賠償責任保険」「水濡れ損害補償特約」「水濡れ原因調査費用特約」「破損汚損特約」とありますが、保険料全体の割合の中でそれほど高い割合を占めていません。

加えて、(もちろん被害の程度によりますが)たった1事故でも相当の被害額になる場合があり、その時もらえる保険金が修繕費用を優に超えることもザラにあります。

また、築年数が古ければ漏水が、新築でも「破損・汚損」が結構な頻度(多ければ年に7~8回)も発生することがあり、ケガや病気と違い保険申請する機会がかなりの回数あるため、「被害額が少ない事故は自己資金で賄おう」という両学長理論とは、少しずれている保険と言えます。

一言で言うなら、

・そもそも『損失小』でも1事故の被害額が高め

・保険料はそれほど高くない

・だったら保険に入った方が良い

ということだね。

理由2.『損害大』でも補償が少なすぎ

両学長理論では「損害大」の事故は、「確率低いもの(死亡後遺障害など)は保険でカバー」「確率高いもの(紛争地域など)には近づくな」と説いています。

対してマンションの場合の「損害大」は、主に「火災」「地震」「水災」が該当します。(落雷・破裂・爆発・風災・雹災・雪災は、そんなに『損害大』になるほどではないので対象外)

程度にもよりますが、エレベーターや機械式駐車場、地下電気設備の水没、大震災が発生した場合、被害額は数千万~数億円に上ることも考えられます。

しかし、ことマンション保険では、それを全額保険でカバーするのは厳しく、補償内容(保険金額)を充実させようとすれば、保険料全体が上がってしまうというジレンマがあります。

さらに昨今世の中をにぎわせている「地震」「水災」の補償についてですが

地震保険:

- 主要構造部(柱や壁)のダメージ具合によって算出。

- ダメージが20%未満だと補償額のMAX5%しか保険金が出ない。

- しかも保険金額は「火災保険の保険金額の30~50%」しか付けられない。

水災補償:

- 「床上浸水」でないと補償されない

- 床下浸水は補償外なので、エレベーターの地下ピットの浸水や機械式駐車場の水没等は補償対象外となるケースが多い

- 床下浸水でも補償されるケースがあるが、被害額が「マンション全体の再調達原価(再度同じ物を作るのに必要な費用)の30%以上の被害」でないと保険金が出ない。(数億円相当の被害でないと補償されない)

―――っと、このように保険の適用を受ける条件がかなり厳しいことが分かります。

さらに地震保険、水災補償特約はかなりの保険料が掛かることや、補償を受けられても、実際の保険金はあまり見込めないことから、殆どのマンションでは加入していないのが実情です。

被害が大きくても

・被害に見合うだけのリターンが望めない

・保険料が高すぎる

・そもそもホントに起こるの?大丈夫っしょ!

・起こったら起こったでその時よ(諦め)

ってな理由から、多くのマンションでは保険プランから「地震」「水災」を外しているケースが多いよ!

そういう意味では「火災補償」も同じことが言えるけど、マンション保険はそもそも「主契約」である火災補償を付けないと契約自体できないから、どのマンションでも火災保険には入ってるのよね!

マンション保険は使わにゃソンソン

保険を使ったら、次の更新の時に保険料上がるんでしょ?

よくこんな声を耳にしますが、それは大きな間違いです。

何回保険をつかっても、いくら保険金をもらっても、保険料は上がりません。

自動車保険のように、個々の加入者ごとに等級があてがわれているわけでもなく、保険金受け取り、申請回数に応じたペナルティ(保険料の割増し)もありません。

たとえば、(ありえないですが)全く同じマンションが2棟(A棟・B棟)あり、同じ保険会社の同じ保険、同じ保険契約期間で入ったとしましょう。当然保険料も同じです。

A棟は、小さな事故、大きな事故問わず保険事故を申請しまくり、払った保険料の2倍3倍もの保険金を受け取ったとします。

かたやB棟は、何の事故も起こらず保険申請しませんでした。

その結果、次の更新時期にどうなるかというと、A棟もB棟も、保険金の受取金額・受取回数問わず、更新時の保険料は全く同じという結果になるのです。

(※2016年以降の割引制度で一定の条件が加わりますが、基本この考え方でOKです。)

保険を使っても使わなくても、更新時の保険料が一緒なら、使った方が得です。

一昔前まで、保険料は事故件数に関係なく算定されてたけど、2016年頃に『一定期間(保険期間満了の半年前から遡って1年~2年間)の間に保険金を受け取らなかったら割引するよ』っていう「無事故割引(優良物件割引)」ってプランが作られて、いくらか不平等さを解消する取り組みがなされてるよ!

それでも「徹底的に保険金を受け取って、かつ優良物件割引を受ける」なんて抜け道があるから、この制度も私からしたら正直ザルなんだけどね!

【参考】2021年1月時点での損保ジャパンの優良物件割引の条件は▼コチラ▼

出典:[PDF]マンション総合保険 優良物件割引改定のご案内(2021年1月改定)/損保ジャパン

保険料が決める仕組みと高くなる理由

それでは、マンション保険の保険料はどのように決まるのでしょうか。

マンション総合保険の保険料の算定は、次のような流れで決定されます。

【保険料の決め方ざっくり流れ】

- 損害保険料率算出機構が「参考純率」を出す

- 各保険会社がこれまでの膨大な保険データから、将来の自然災害等の損害率を予想

- 各保険会社が「純保険料(保険金の原資)」と「付加保険料(保険会社の経費など)」を参考純率と損害率を基に算定

- 保険料算定の基礎(保険料率)が決定

- 各物件の建築年数、規模(高さ、広さ、設備有無など)、構造(木造、鉄骨、コンクリ造など)から保険料を算定

いろいろゴチャゴチャわけ分からない言葉が並んでますが、要するに、

保険会社の元締め的なところ(損害保険料率算出機構)が基準を作り、それを基に保険会社がなんやかんや色々計算して、最終的に保険料が決まっていく、

といったスタイルです。

ここでキーとなる言葉が『将来の自然災害の損害率』と『参考純率と損害率を基に算定』という部分です。

1.『将来の自然災害の損害率』について

1995年の阪神淡路大震災、2011年の東北地方太平洋沖地震、そして将来高い確率で起こるであろう南海トラフ地震。

過去実際の発生した地震、津波の実被害を基に、将来起こる恐れが高いと叫ばれている大災害を目の前にしていますから、保険料(特に地震保険)は上がることがあれど、下がることはありません。

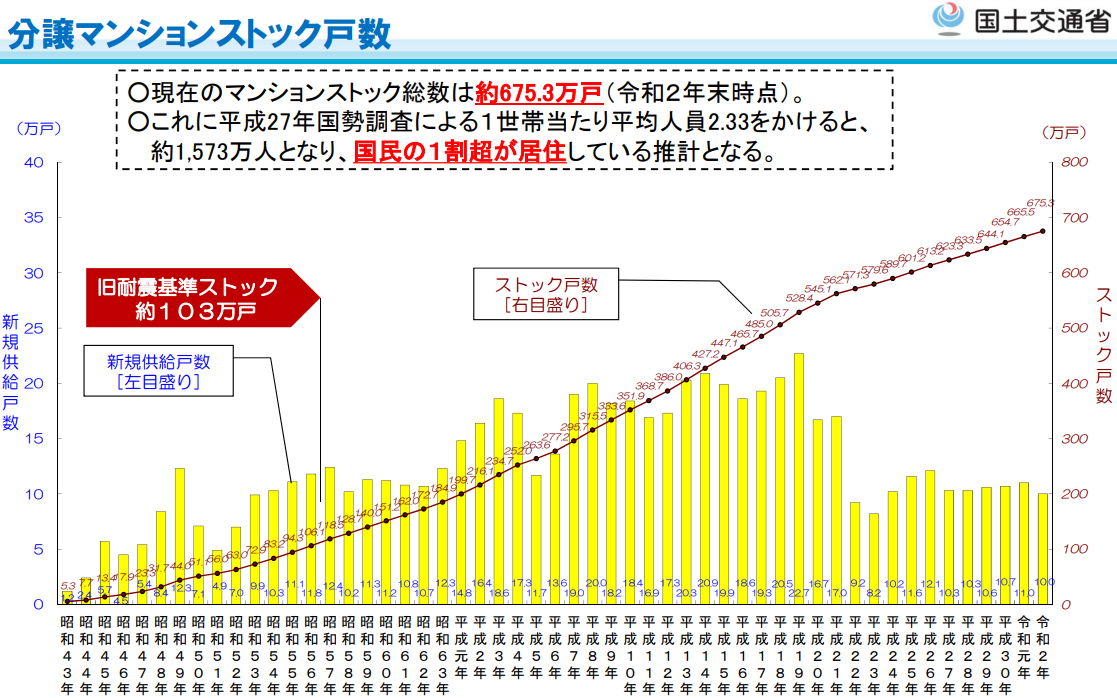

さらに、▼コチラ▼のグラフのとおり、日本のマンション全体はストック数がどんどん増え、全体的に高経年化が進んでいます。

※クリックで拡大

漏水、破損事故が頻発していることを受け、「施設賠償責任保険」「漏水原因調査費用特約」を中心に、高経年マンションではそれら建物・設備系の保険料がかなり上昇している傾向にあるのです。

保険料が上がる原因は、地震や津波だけでなく「マンションの高齢化」も原因の一つなんだよ!

『歳を取ったら保険料が上がる』というのは、人間と同じね!

2.『参考純率と損害率を基に算定』について

保険料を決める元となる「参考純率」は、『損害保険料率算出機構』という機関が、法律に基づき、公平に決めるような仕組みになっているようです。

損害保険料率算出機構

「損害保険料率算出団体に関する法律」に基づき、公正な保険料率の算出の基礎とし得る参考純率・基準料率を算出するために設立された団体

【出典】火災保険料の相場~保険料の決まり方を解説~/SBI損保

そして各保険会社は、「これまで蓄積したデータ」に基づいて損害率(事故率)を計算し、参考純率を基に保険料を算出しています。

つまり「マンションの個々の保険使用履歴や受取保険金の額は、保険料の算定に考慮されていない」ということです。

これはつまりどういうことかというと、前の記事でお伝えしたとおり「保険を使ってるマンションも使ってないマンションも更新時の保険料は一緒」という理由に繋がってくるということです。

これはこれでありがたいんだけど、「保険金をもらうマンションは得をして、もらわないマンションは損をする」ってのは、なんだか平等じゃない気がするね!

さすがにこれじゃ不平等だから、将来車両保険と同じく『等級制』になりそうな気がするわ

まとめ!

ここまでの内容をまとめてみましょう。

「マンション保険のよくある誤解」についてまとめると次のとおりです。

ケガや入院に備える「医療保険」や、車の事故でお世話になる「車両保険」と一線を画す「マンション保険」。皆さんが考えていた保険のイメージと相当違っていたのではないでしょうか。

この記事を参考に、「保険のあり方・考え方」を見直していただければ幸いです。

次の記事では、具体的な保険のプラン(補償内容)を中心に、自分のマンションにあったオリジナルの保険プラン構築ノウハウについて徹底解説します。

(※次の記事は▼コチラ▼)

ではこのへんで。かわぐちろろでした。

かわぐちろろ の【ろろ余談】

今回の記事は、両学長の「お金の大学」を参考にさせてもらってます。

ビジネス本なのに絵本でとっても読みやすく、しかも『お金の考え方』を体系的に学べるのでホントにオススメ!!